学大教育投资研报(IPO版) 学大与学而思比较

学大教育投资研报(IPO版) 学大与学而思比较2010年11月02日 10时10分07秒 高端财经(i 美股讯)在考试至上的中国,中小学教辅一直都是热门生意,各地各类教辅机构可谓层出不穷,但把

学大教育投资研报(IPO版) 学大与学而思比较

2010年11月02日 10时10分07秒 高端财经

(i 美股讯)在考试至上的中国,中小学教辅一直都是热门生意,各地各类教辅机构可谓层出不穷,但把这门生意做到覆盖全国31个省市,拥有157个教学点,年营收7700万美元的却只有学大教育(XUE ,0.00,0.00)。

这家靠做网上家教中介起家的公司,在经过一段顺水推舟式的转型期后,走上做“线上线下相结合课外辅导连锁中心”的道路,并最终依靠“一对一”的个性化教辅方式,在竞争激烈补习市场上逐步壮大。而中期的转型,也让其营业额从最初的几百万跃升至7000多万美元。

以下报告将从学大教育的发展历程和概况、公司结构和股权结构、业务构成、运营模式、近三年的经营业绩增长情况、行业状况地位等方面对学大教育进行介绍。

一、学大教育的发展历程与公司概况

1.2001:从网络架构师到网络创业者

,1998

年李如彬从北京科技大学毕业,随后进入清华同方当了一名网络架构师。在清华同方李如彬曾负责中华医疗网项目,项目完成后顺利得到香港怡富银行4000万人民币风险投资,该事件对其造成强烈触动。2001年9月10日,李如彬和实习时认识的朋友金鑫、姚劲波凑了10万块钱,创立学大教育科技(北京) 有限公司。学大名称来自“人之蓄蕴,由学而大”。

2.2001-2004:小富即安的初创期

公司成立后,李如彬与合作伙伴一起开发一个EJIAJIAO 网上师资匹配系统,推出www.ejiajiao.com 网站。通过这个网络中介系统,全国任何一个地方的大学生或老师都可把自己的教学优势和特点在网上详细展示,而家长登录后,则可通过关键词快速找到需要的家庭教师。凭着这个师资匹配系统,学大很快占领了北京近80的家教中介市场份额,到2004年网站注册家庭教师达30万人次,学大教育从中收取信息费,公司销售额也达到了几百万。

,3.2004-2007:把生意从几百万做到1亿

依靠网络中介收取信息服务费,学大营收达到几百万,但要继续做大却很难。2004年9月,学大开始谋求转型,从单纯的家教中介变身为互联网线上线下相结合的课外辅导全国连锁学习中心。事实证明,这样的转型是成功的。从2004年9月到2007年,学大在全国33个一线城市设立了分公司和129个学习中心,销售额首次突破了一个亿。除了北京以外,学大在国内多个一线城市设立分公司,并建立“一对一”个性化学习中心。

4.2007-2009:圈地阶段

2007年10月,学大接受鼎晖2000万美元注资,开始新一轮快速发展。从2007年底开始到2008年9月,不到1年多时间里,学大设立分公司的城市从7个增加到30多个,新建立100多个学习中心,扩张速度超过500。2008年9月,学大叫停扩张,开始强化管理与教学。在总营收方面,学大从2007年起开始亏损,2007年亏损602.9万美元,2008年亏损1245.2万美元,2009年亏损160.8万美元。亏损的主要原因在于营收与运营成本过高,其中师资成本占据很大部分。

5.2010-目前:稳步发展寻求上市

截止2010年上半年,学大覆盖城市数达到44个,教学中心达157家。2010年上半年营收7780万美元,已超2009年全年营收。2010年10月16日,学大教育集团向美国证监会提交F-1上市申请。公司计划以“XUE”为股票代码,在纽交所上市。

二、学大教育公司结构及股权结构

据学大公布SEC 文件显示,此次在美申请IPO 的主体是在开曼群岛注册的离岸公司学大教育集团(Cayman Islands )。学大教育集团全资拥有在香港注册的学大香港(Xueda HongKon ),而学大香港则全权控股在中国大陆注册的学大教育科技(北京)有限公司,后者为在中国开展业务的实体公司。具体公司结构如下:

在学大教育董事会成员中,主要持股人包括李如彬、金鑫、姚金波、王功权四人。其中创始人兼董事长李如彬拥有23,484,930普通股,占总股本23.4;创始人兼总裁CEO 金鑫拥有27,039,680普通股,占总股本27;域名投资商,现任58同城网CEO 的姚金波占14.4股份;鼎晖创投创始人王功权占21.50股份。

,

从图中可见,学大IPO 完成后,主要持股人均参与股份减持。其中创始人李如彬减持份额最多,达8.1;创始人金鑫减持6.9;姚金波减持相对较少,为3.2。董事会成员及高管团队IPO 前总体占比为91.90,IPO 后持股占比下降至66.40。

三、学大教育的业务模式

与其他教辅机构主要采用线下“一对多”教学方式不同,学大主打“线上线下相结合”的个性化教辅模式,这种业务模式也塑造了学大个性化教辅的核心竞争力。

1. 线上PPTS 管理平台

学大开发国内第一个中小学个性化学习管理平台PPTS(Perso

nalizedPrivateTutoringSystem) 。该平台工作三大步骤为“诊断、开药方、治病”,即先对学生进行测评,了解学生目前所处的知识结构状态、优势与不足,了解学生的智力因素和学习心态等非智力因素在学习中占比,然后为学生设计学习内容、计划和目标。在此基础上,从选择匹配老师、学习过程管理监控、教师备课、学生考试追踪、学生心理评价,到学习方案效果的评估、反馈、修正,都用PPTS 系统逐步完成。

2. 线下“一对一”个性辅导

,学大在多个一线城市设立分公司,建立个性化学习中心。在学习中心里,每个孩子会由PPTS 系统为其配备的老师实现“1对1”互动教学。“1对1”模式的核心理念是因材施教,“为每一个学生设计一套学习方案”。

学大李如彬称,很多人认为“1对

1”就是一个老师对一个学生,其实这是一种误读,

学大的模式是一个教育团队对一个孩子。这个团队中除了学科教师,还有咨询师、学习管理师、心理教师、教育专家,“他们共同为孩子做学习服务,学科教师只是其中一个环节。”

四、学大教育的营收状况

根据学大教育提交给美国证交会的F-1文件,以下为学大2007年至2010年上半年主要财务数据状况,从中可考察其发展及盈利性状况:

(注:除EPS 和增长率以外,其余数据单位均为千美元)

1. 总营收增速较快 2007-2009年持续亏损

,在总营收方面,学大教育从2007年的441.8万美元到2009年的7718.8万美元,实现317的年复合增长率,增速迅猛。

但与此同时,学大净利润连年为负,2007年亏损602.9万美元,2008

年亏损1245.2万美元,2009年亏损160.8万美元。总体来看,亏损状况逐渐收窄,到2010年上半年净利润已为正。

2. 净利率、毛利率、每股收益稳步增长

在过去三年里,学大净利率与毛利率均呈现稳步增长趋势。不过在2007、2008、2009三年内学大净利率均为负,直到2010年上半年才转正为15.7。

,从上图可见,学大教育每股收益在2009年前也一直为负,在2010年上半年强劲增长至0.12美元。

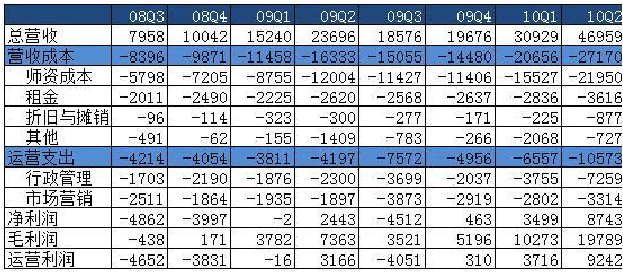

3. 营收成本、运营支出增速小于营收增速

从以上数据可以看出,2007年以来学大亏损主要原因在于营收与运营成本过高,其中2007年营收与运营成本均超过总营收规模。从2007年到2009年,营收与运营成本均增长迅速,但其增长幅度小于营收增长幅度。这也是到2010年上半年,学大教育能扭亏为盈的原因。以下可具体来看学大教育从2008年三季度以来数据变化情况:

,

从图中可见,学大营收成本分为师资成本、租金、折旧与摊销及其他,

其中以师资成本占有比例最大。学大师资成本2008年三季度占据营收成本的69,2010年二季度则上升到80,呈现出逐渐上升势头。具体占比情况如下:

4. 教学点扩张迅速 员工数、学生数增长较快

招股说明书同时显示,学大过去两年扩张速度很快,2007年仅在8个城市拥有32个教学点,到2010年已在44个城市拥有157个教学点,预计到2010年底将达到200个。学大招股说明书称新开教学中心一般要24个月才能有良好的盈利能力,这也从另一方面解释了其2007年、2008年师资成本过高,财务连续亏损的原因。

,从入学学员人数方面来看,学大近年来的增长极为迅速。2007年学大的入学人数仅为5500人,而本年度仅上半年学大的入学人数就达到了54000人,增长了近9倍。 具体情况如下:

由于不同地区的经济发展状况各异,学费水平也不一。据招股说明书,一般学大入学注册费用为300到500元人民币不等。而入学后课时数的长短则直接关系到营收提升,从课时数上来看,学大增长也是成倍增长,具体情况如下(单位:万小时):

根据上文,目前制约学大盈利能力的主要因素是高昂的工资成本。同多数课外辅导公司不同,学大绝大多数员工都为全职(截止2010年6月30日,学大全职员工数占比为86.4),

,兼职和合同员工数目很少。随着学大经营范围的扩张不断增加,如何降低人力成本将继续为学大盈利路上的难题。教职工变化情况如下:

五、学大教育的行业状况和行业地位

受益于庞大人口基数及近年来经济的飞速发展,中国教育培训行业需求旺盛。对于子女教育的重视,也让越来越多中国家长愿意在教辅上投入更多资金。据2009年中国统计年鉴,教育相关支出持续为中国家庭第三大主要支出,此点在高收入家庭更显著。

就教育培训产业本身来看,由于是“先交钱、后服务”,所以现金流比较好,同时利润率高。而这些也导致教育行业内异常激烈的竞争,在每一个细分的市场竞争里都存在出色的公司,例如雅思培训领域的环球雅思,远程教育中的正保远程,IT 培训中的北大青鸟,考研教育中的海文、海天,职业教育的安博等等。中小学教辅市场也不例外,存在学而思(XRS ,16.65,-6.46)、学大等公司。以下来具体看看中小学教辅行业状况。

1. 中国中小学课外辅导市场特点

(1)中小学教辅市场发展快速

目前国内中小学课外辅导市场发展极为快速。据艾瑞统计,中小学课外辅导市场已从2007年的1238亿元增长至2009年的1897亿元,年复合增长率为23.8%,预计到2014年将增长至4472亿元(约合655亿美元),2009年到2014年的年复合增长率为18.7%。

(2)教辅市场高度分散